di Lynn Stuart Parramore –

di Lynn Stuart Parramore –

Alla fine dell’estate l’economia statunitense appare frizzante. La disoccupazione è bassa. La crescita è maggiore del previsto. La fiducia dei consumatori è alle stelle e Wall Street ha appena registrato una corsa record al rialzo. “Stiamo facendo sfracelli”, ha recentemente vantato il consigliere economico di Trump, Larry Kudlow.

L’euforia sembra un po’… quella appena prima del crollo del 2007-08. Vi preoccupa? Dovrebbe.

Tenetevi stretto il vostro piano previdenziale, perché il casinò di Wall Street che ha quasi affondato l’economia globale dieci anni fa è di nuovo all’opera per scatenare devastazioni.

Ma le tanto pubblicizzate salvaguardie in vigore oggi? E’ vero che nel 2010 la Legge Dodd-Frank sulla Riforma di Wall Street e la Protezione dei Consumatori è stata approvata che garantire che i contribuenti non siano mai più incastrati a salvare grandi istituzioni finanziarie.

Ahimè, secondo Michael Greenberger, docente di legge all’Università del Maryland e una delle voci chiave a dare l’allarme un decennio fa, non ci si può fidare di quella promessa. In una nuova ricerca per l’Institute for New Economic Thinkings egli avverte che i banchieri stanno eludendo le regole della Dodd-Frank.

Se qualcosa andrà storto potrebbe essere anche peggiore dell’ultima volta. Dunque dobbiamo capire con chiarezza la partita che si sta giocando.

Un boom finito in un disastro

Innanzitutto ricapitoliamo quello che è successo l’ultima volta per cacciare milioni dalla casa e dal lavoro e per gettare al vento i risparmi delle persone.

Il boom immobiliare dei tardi anni novanta fece pensare alla gente: “Accidenti! I prezzi delle case continueranno a salire. Sottoscriviamo un mutuo!” Le banche si eccitarono e crearono veicoli d’investimento per vendere prestiti raggruppati sotto forma di Obbligazioni con Collaterale Debitorio (CDO) che promettevano elevati rendimenti agli investitori. Le agenzie di rating attribuirono valutazioni elevate alle CDO e gli investitori ne fecero incetta.

Le CDO diventarono tanto richieste che le banche vollero produrne altre, così cominciarono a concedere mutui praticamente a chiunque, anche ai falliti. Parecchi divennero noti come prestiti “Ninja”: niente reddito, niente lavoro (si veda la recente discussione di Thomas Herndon di quell’incubo alimentato dalla frode).

Le banche dissero “nessun problema: i prezzi delle case continueranno a salire cosicché la gente potrà rifinanziare le proprie case per rimborsare i prestiti”. Vendettero quei dubbi mutui raggruppati a investitori e anche le agenzie di rating fecero il tifo per essi, perché le banche le pagavano.

Alcuni dissero: “Un momento. Forse il valore di queste CDO crollerà se la gente non rimborserà i mutui sottostanti”. Volevano assicurare le CDO nel caso ciò avvenisse, anche se non avevano concesso nessuno dei prestiti sottostanti! Banche e altre istituzioni finanziarie all’inizio pensarono che quelli fossero degli stupidi, ma furono felici di vendere loro assicurazioni per un pingue compenso, usando un prodotto finanziario chiamato credit default swap “nudo”.

Il credit default swap nudo è un problema. Scegliere insiemi di mutui con i quali non si è in alcun rapporto e scommettere che non saranno rimborsati è come vedere un vicino malato che si pensa stia per morire e fare un’assicurazione sulla sua vita. Da secoli la legge sulle assicurazioni dice: “No, non si può assicurare un rischio che non sia proprio”.

Se si sottoscrive un’assicurazione su mutui non propri, è poco ma sicuro che non si vorrà che il debitore si liberi del debito, mediante fallimento ad esempio, vero? Neanche per sogno: in quel caso non si otterrebbe il rimborso dall’assicurazione. Gli incentivi diventano molto loschi.

Ma le banche e le grandi istituzioni finanziarie, compresa la compagnia assicurativa AIG, vendettero comunque i credit default swap nudi, affermando che in realtà non si trattava di assicurazione. Il che era insensato.

Per norma federale, le transazioni di questo tipo non erano regolate e non erano divulgate, cosicché nessuno aveva idea di quanto valessero e di chi le possedesse. Gli investitori continuarono a scommettere trilioni che la gente non avrebbe rimborsato i mutui anche se loro non ne erano i proprietari. Su alcuni di questi reali mutui residenziali fu scommesso fino a nove volte!

Poi tutto finì fuori controllo. Furono costruite troppe case che la gente non poteva permettersi e i prezzi cominciarono a scendere. Le persone cominciarono a non pagare e così i valori delle CDO crollarono e banche come Goldman Sachs acquistarono “assicurazioni” sugli stessi prodotti che avevano venduto agli investitori. E’ come vendere automobili e scommettere che salteranno in aria mentre guidate verso casa.

Greenberger segnala che se avessimo avuto solo inadempienze normali sui mutui, senza tutte le folli scommesse a latere, avremmo avuto problemi economici, certo, ma nulla di simile a una Grande Recessione.

Invece le banche finirono con cumuli di prestiti cattivi che non riuscivano a vendere. Tutti quelli che avevano acquistato “assicurazioni” sulle CDO pretesero i loro soldi, ma nessuno era in grado di pagare.

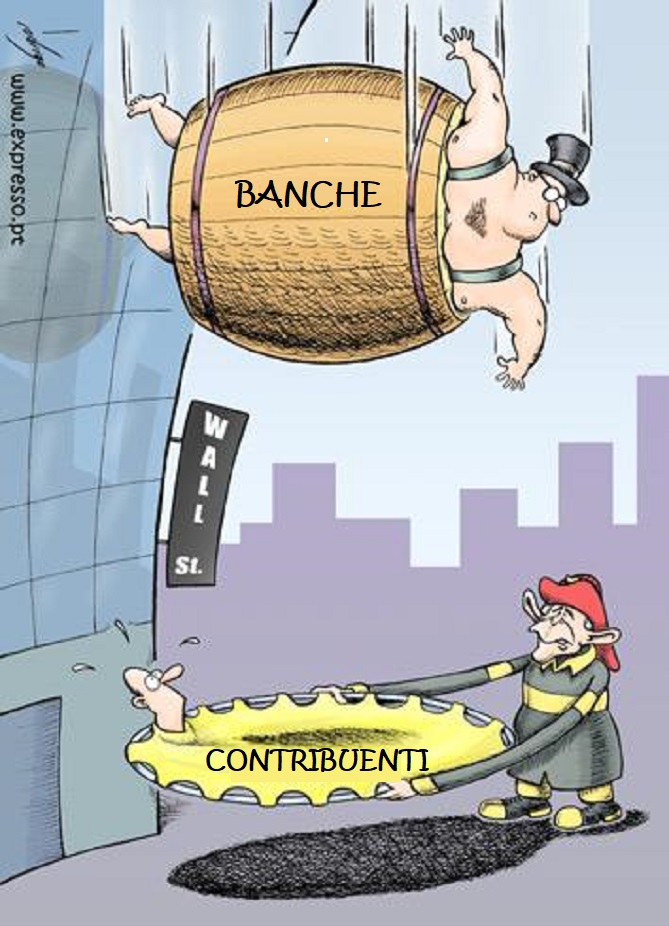

Il resto è storia. La Lehman Brothers implose. La Federal Reserve salvo la AIG in modo che potesse pagare al loro pieno valore i credit default swaps nudi alle grandi banche. I contribuenti sborsarono trilioni: prima un pacchetto di salvataggio da 7 miliardi di dollari, poi trilioni altri sotto forma della speciale magia della Federal Reserve chiamata alleggerimento quantitativo per mantenere a galla le banche. I tizi che gestivano le società che avevano prodotto tale disastro ottennero bonus e pacchetti di liquidazione d’oro.

La storia si sta ripetendo?

Dunque eccoci qui, nel 2018. Jerome Powell, il presidente della Federal Reserve, dice che l’economia è splendida e che non avremo più banche troppo grandi per fallire. Tutti possono rilassarsi e confidare nel sistema finanziario.

Ora, la Dodd-Frank ha fatto in effetti alcune cose buone. La roba più pericolosa – come i credit default swap nudi – dovevano essere controllati principalmente dalla Commissione di Disciplina dei Contratti Futures (CFTC) e i mercati dovevano diventare più trasparenti. Quando si scambiano credit default swaps qualcuno – una struttura di compensazione – deve essere tra voi e l’altra parte dello swap per garantire che l’obbligazione sottostante sia rimborsata. Sono state create borse per rendere trasparenti queste transazioni.

Ma le strutture di compensazione e le borse non hanno suonato l’allarme quando una società come la AIG ha cominciato a perdere un mucchio di soldi sugli swap. Al governo sarebbe anche detto chi fa tutte le scommesse. Se una società non avesse i fondi per coprire le scommesse, allora la struttura di compensazione chiuderebbe la transazione prima che le perdite cominciassero ad accumularsi.

Dunque tutto a posto, vero? Falso, dice Greenberger.

Le banche possono aver abbandonato l’attività di assicurare raggruppamenti di mutui ma ora stanno raggruppando, e scommettendo su, altri tipi di debiti, come quelli delle carte di credito, i debiti studenteschi, i prestiti automobilistici, le obbligazioni societarie, fate voi. Sono gli stessi giochi da casinò: creano obbligazioni coperte da attività che a loro volta trasformano in CDO e poi arrivano i credit default swap nudi, e via di questo passo. Ancora una volta quelli che stanno concedendo questi prestiti stanno scommettendo che non saranno rimborsati.

E indovinate un po’? E mentre tutti si stavano rilassando le banche hanno ideato un modo per concludere i loro contratti swap fuori dalla giurisdizione della Dodd-Frank. Trasferiscono le attività rischiose all’estero dove i regolatori statunitensi non possono controllarle.

Una cosa non hanno trasferito all’estero: il rischio per voi.

Il piano losco si è sviluppato così: nel 2013 la CFTC ha diffuso linee guida riguardo a come la Dodd-Frank si applicava agli swap perfezionati fuori dagli Stati Uniti. La CFTC ha detto che le sussidiarie “garantite” di banche madri statunitensi che intermediavano swap erano sottoposte alla disciplina della Dodd-Frank. Poiché l’accordo standard sugli swap includeva da due decenni una garanzia che la banca statunitense avrebbe coperto il contratto che la sussidiaria estera fosse andata sotto, non c’era motivo di preoccuparsi se swap rischiosi erano intermediati da quella sussidiaria. Tutti sapevano che se erano controparti di uno di quei contratti, potevano contare sulla banca perché stesse alle spalle della sussidiaria straniera.

Fin qui tutto bene. Salvo per la questione di una minuscola nota in calce.

Sepolto nei caratteri minuscoli di centinaia di note in calce delle linee guida della CFTC la maggiore associazione degli operatori in swap ha trovato un piccolo articolo che affermava che in un contratto si poteva, se davvero lo si voleva, scegliere di non garantire contratti conclusi presso una sussidiaria estera. Se non li si garantiva, la Dodd-Frank non sarebbe stata applicabile.

L’associazione degli operatori in swap ha fatto un balzo. Ha detto ai suoi membri, come Bank of America e Citigroup: “Facciamolo! Mettete semplicemente una nota nel contratto che non coprite la sussidiaria se fallisce. Trasferiremo tutti gli swap che vogliamo ai nostri uffici all’estero ora “de-garantiti” e così possiamo scordarci della Dodd-Frank”. All’ombra, senza informare la CFTC, sono partiti. Le banche sono diventate così impudenti che alcuni operatori in swap hanno semplicemente cominciato a concludere i loro contratti a New York e, una volta sottoscritti, li hanno “assegnati” a sussidiarie estere! Magia! Niente più regole moleste.

Alcuni clienti desiderosi di acquistare swap hanno lamentato che questo era troppo rischioso. Ma poi si sono detti: “Un momento. Sappiamo dal 2008 che le grandi banche ricevono grandi salvataggi dai contribuenti statunitensi se falliscono”. (Ed Kane, un docente di finanza al Boston College ha messo sull’avviso riguardo a questa garanzia implicita che di fatto gonfia le azioni delle banche e sostiene i prezzi delle loro obbligazioni). Così i clienti hanno alzato le spalle e hanno continuato a scommettere con queste sussidiarie estere.

Greenberger spiega che la CFTC si è accorta dei maneggi nel 2016 e ha fatto proposte per bloccarli. Le quattro banche maggiori, JP Morgan Chase, Goldman Sachs, Citigroup e Bank of America, che gestiscono il 90 per cento di tutti gli swap negli USA, hanno sostenuto che in realtà non si trattava di un problema perché se le operazioni erano assegnate a Londra o a Francoforte, da esempio, l’Unione Europea (UE) ha un mucchio di regole per garantire che tutto sia solido e sano.

A questo Greenberger replica: “Chi stanno prendendo in giro? Guardate semplicemente alla UE. La Deutsche Bank sta su con le unghie. Molte banche italiane stanno fallendo. La Turchia è in guai tremendi. I mercati finanziari di quei paesi stanno barcollando e noi ci affideremo a loro per disciplinare questa roba?”

C’è un altro inghippo: i regolatori statunitensi non possono ottenere informazioni su questi contratti “esteri”, così nessuno conosce la dimensione completa degli scambi. Ma si può pensare in termini di molti trilioni di dollari. Fondamentalmente siamo tornati a un mercato non trasparente con barcate di soldi che si riversano dappertutto. Proprio come l’ultima volta.

I regolatori della CFTC hanno detto alle banche che la tesi della “de-garanzia” era una cretinata e hanno promesso di stabilire che la Dodd-Frank si applicava a quelle operazioni. Poi è stato eletto Trump.

“Liberalizzazione” è una delle parole preferite da Trump, così chiudere questa scappatoia oggi è probabile più o meno quanto che un banchiere finisca in carcere. Non succede.

Si consideri questo: oggi gli studenti statunitensi stanno ammassando cumuli di debiti. Se gli studenti smetteranno di rimborsare i loro prestiti, ci sarà un mucchio di inadempienze. In realtà sta già cominciando a succedere. A Wall Street hanno scommesso su tali inadempienze e ad acquistare credit default swap nudi per garantire di essere pagati se gli studenti non pagheranno.

Per inciso, vi chiedete come mai sia così difficile uscire da debiti studenteschi una volta assunti? Perché i tizi del casinò di Wall Street con i credit default swap nudi vogliono i soldi della loro assicurazione, è questo il perché.

I giochi da casinò vanno avanti anche con il debito delle carte di credito. La stessa cosa con i prestiti per le auto. Anche per il debito delle aziende. Stiamo parlando di trilioni di dollari di inadempienze. Suona famigliare?

Se questo prosegue, che cosa succede ai credit default swap assegnati a un ufficio di Francoforte? Chi paga se le sussidiarie straniere vanno sotto? Non i cittadini tedeschi, dice Greenberger. Potete scommetterci.

Non è ancora successo, ma un segnale c’è stato nel 2012. Lo scandalo London Whale, che sollevò la sua brutta testa quando un operatore di una sussidiaria londinese della JP Morgan perse 6 miliardi di dollari in un’operazione di swap, arrivò dopo che era stata approvata la Dodd-Frank ma prima che entrasse in vigore (e prima che la scappatoia fosse scoperta). La banca aveva riserve di liquidità sufficienti per far fronte a quell’enorme botta, ma la maggior parte delle banche non le aveva. L’amministratore delegato della JP Morgan, Jamie Dimon, la definì una “tempesta in un bicchier d’acqua”. Altri non furono convinti: la rivista Forbes pubblicò un articolo al riguardo intitolato “Come Jamie Dimon e la JPMorgan Chase mettono a rischio la sicurezza del pubblico”.

(Per inciso, la JP Morgan e altre grandi banche, assieme a regolatori amici delle banche, sono andati sostenendo che dovrebbero essere in grado di detenere minori fondi di riserva).

Greenberger fa notare che il London Whale fu la conseguenza delle operazioni di un uomo solo. Se ce ne fosse stata una decina la banca probabilmente non sarebbe stata in grado di onorare le sue obbligazioni e nemmeno le sue controparti sarebbero state in grado di far fronte alle loro.

E’ di nuovo il 2007, interamente.

Greenberger dice che se grandi società finanziarie falliranno per non essere in grado di rimborsarsi tra loro, non ci sarà una recessione bensì più una Grande Depressione. Un crollo economico mondiale con tutti che cercano di riavere i loro soldi da banche e istituzioni che falliscono dovunque uno guardi. Il solo modo per uscirne, sarebbe salvare le banche.

Ma i contribuenti statunitensi odiano quell’idea. Greenberger non crede che l’accetterebbero. Anche se la Federal Reserve intervenisse con qualche magia dietro le quinte come l’alleggerimento quantitativo invece di un salvataggio diretto che il Congresso dovrebbe approvare, egli pensa che il pubblico comunque si mobiliterebbe per opporsi.

“Oltre a ciò”, egli indica, “penso che possiamo dire personalmente che i regolatori federali di Trump non sono specializzati come quelli che hanno gestito l’ultima crisi. Dunque sarà un caos totale”.

Caos politico all’orizzonte

Sarebbe difficile esagerare di che razza crisi politica si tratterebbe. Il Tea Party, ricorderete, emerse in reazione alla rabbia per i salvataggi bancari. Il rancore per l’ingiustizia di quanto accaduto nel 2008 può ben essere uno dei motivi chiave per cui Trump è presidente.

“Tutti gli altri hanno attraversato un trauma, salvo le grandi banche”, osserva Greenberger. “Dick Fuld della Lehman ha case in tutto il mondo, gongola. Il capo di Merrill Lynch ha ottenuto un paracadute multimilionario d’oro. Il resto di noi perdeva il lavoro o rigirava hamburger da McDonald’s. Se qualcosa va storto di nuovo e c’è sentore che queste quattro grandi banche saranno salvate nonostante la loro avventatezza, ci sarà un inferno politico da pagare per questo”.

Ricordiamolo, un altro fallimento bancario sistematico non lascia che due brutte possibilità: un salvataggio o una depressione, con forse un terzo del paese senza lavoro.

Di fronte a una simile scelta il pubblico potrebbe essere anche più arrabbiato dell’ultima volta. La fiducia crollerebbe del tutto. Se vi fermate a riflettervi, cominciate a essere molto, molto preoccupati.

Una via d’uscita?

C’è una strada per uscirne, dice Greenberger. Non facile, ma una possibilità.

I procuratori generali statali hanno il diritto statutario di avviare azioni presso tribunali distrettuali federali nell’interesse dei loro cittadini per far valere la Dodd-Frank. Poiché le banche stanno chiaramente aggirando la legge, egli dice che sarebbe una causa aperta e chiusa: “La legge dice che se queste transazioni potrebbero mettere in pericolo l’economia statunitense, la Dodd-Frank si applica dovunque si realizzino”.

Il problema è trovare procuratori generali con la volontà di battersi. Greenberger dice che purtroppo molti di loro, anche se di grande spessore in altre materie, semplicemente non capiscono il mercato degli swap. “Tremano ed entrano nel panico all’idea di poter dovere avviare una causa legale riguardante gli swap”, dice.

Il Partito Democratico, ci ricorda, è parecchio diviso tra quelli che nutrono simpatia per le banche (e godono nel ricevere contributi politici da esse) e quelli che vogliono finirla con questa roba. E’ lungi dall’essere certo che il secondo gruppo sarà ascoltato.

Trump assicura gli statunitensi che li aspetta solo una facile ripartenza. Tutti saranno occupati e le banche non saranno più pericolose. L’economia è “la migliore di sempre”, afferma.

Ci credete? In tal caso si spera che vi piaccia rigirare hamburger da McDonald’s.

Da Znetitaly – Lo spirito della resistenza è vivo

Fonte: https://zcomm.org/znetarticle/the-next-financial-catastrophe-is-cooking/

Originale: Institute for New Economic Thinking

traduzione di Giuseppe Volpe

Traduzione © 2018 ZNET Italy – Licenza Creative Commons CC BY-NC-SA 3.