Ding Yifan e Shi Junqi, ricercatori dell’Istituto Taihe di Pechino, hanno pubblicato un articolo che analizza la dipendenza energetica dell’Europa ed in particolare la cooperazione energetica tra Stati Uniti e Unione Europea alla luce dei recenti avvenimenti in Ucraina. Di seguito la traduzione dell’articolo.

Introduzione

Durante il viaggio del presidente degli Stati Uniti Joe Biden in Europa, gli Stati Uniti e la Commissione Europea hanno raggiunto un accordo per condurre una cooperazione energetica strategica, volta a raggiungere l’indipendenza dai combustibili fossili russi, ed è stata istituita una task force congiunta sulla sicurezza energetica per definire i parametri di cooperazione. L’attuale cooperazione energetica strategica USA-UE è ancora ostacolata da fattori quali l’inerzia commerciale del gas naturale, la capacità di gas naturale liquefatto (GNL) degli Stati Uniti e le differenze all’interno degli Stati membri dell’UE. Tuttavia, la volontà politica dimostrata dagli Stati Uniti e dalla Commissione Europea ha destabilizzato la cooperazione energetica UE-Russia e ha creato implicazioni di vasta portata per le strategie energetiche, industriali e monetarie dell’UE.

1. L’UE potrebbe diventare dipendente dall’energia degli Stati Uniti

Dopo la fine della Guerra Fredda, l’UE ha preso l’iniziativa di avviare la cooperazione energetica con la Russia. Dietro la mossa c’era una politica energetica e di sicurezza razionale: l’UE era già il più grande importatore di energia della Russia e quindi la Russia non ha minacciato la sicurezza dell’UE. Di conseguenza, le possibili minacce alla sicurezza poste dall’est sono state ulteriormente alleviate e l’UE avrebbe potuto destinare ingenti spese finanziarie, altrimenti utilizzate per la difesa nazionale, a un ulteriore sviluppo economico.

A differenza delle importazioni dal Medio Oriente, le importazioni di energia russe hanno offerto sia costi inferiori sia una migliore stabilità dell’approvvigionamento, il che ha rafforzato la competitività internazionale dell’economia europea. In altre parole, la cooperazione energetica UE-Russia ha contribuito a gettare le basi per l’autonomia strategica dell’UE. Nonostante le pressioni degli Stati Uniti, l’ex cancelliera tedesca Angela Merkel ha portato avanti il progetto del gasdotto Nord Stream 2 per aumentare la fornitura stabile di gas naturale direttamente dalla Russia e aggirare Polonia e Ucraina, entrambe suscettibili all’influenza degli Stati Uniti.

Non solo gli Stati Uniti hanno disapprovato l’attuazione dell’autonomia strategica da parte dell’UE, ma hanno attivamente cercato opportunità per interrompere la cooperazione energetica UE-Russia. Negli ultimi anni, gli Stati Uniti hanno venduto petrolio e gas di scisto all’UE con il pretesto di “rafforzare la sicurezza energetica europea“, oscurando la loro vera agenda di costringere l’energia russa a uscire dal mercato dell’UE.

Attualmente, l’energia russa occupa una quota di mercato maggiore dell’energia statunitense nel mercato dell’UE. Nel 2021, l’UE aveva importato dalla Russia 155 miliardi di metri cubi di gas naturale, costituiti da 140 miliardi di metri cubi di gas naturale da gasdotti e 15 miliardi di metri cubi di GNL, pari al 45% delle sue importazioni totali di gas naturale. Anche se il volume totale delle esportazioni di GNL degli Stati Uniti nell’UE ha raggiunto un nuovo massimo nello stesso periodo, raggiungendo un totale di 22 miliardi di metri cubi, questa rappresentava solo il 6% delle importazioni totali di gas naturale dell’UE.

Tuttavia, il 25 marzo 2022, la presidente della Commissione Europea, Ursula von der Leyen, e il presidente degli Stati Uniti Joe Biden hanno rilasciato una dichiarazione congiunta sulla sicurezza energetica europea, che ha dimostrato la volontà politica della Commissione Europea di spostare la propria dipendenza energetica dalla Russia agli Stati Uniti.

Il nuovo accordo energetico USA-UE vedrà gli Stati Uniti impegnarsi per garantire volumi aggiuntivi di gas naturale liquefatto (GNL) per il mercato dell’UE di almeno 15 miliardi di metri cubi nel 2022 con ulteriori incrementi previsti nel tempo. Pertanto, gli Stati Uniti hanno praticamente dichiarato di voler sostituire tutti gli ordini di GNL russi da parte dell’UE, che nel 2021 erano pari anche a 15 miliardi di metri cubi di GNL. In effetti, un alto funzionario del governo degli Stati Uniti ha rilasciato una dichiarazione pubblica secondo cui il patto energetico USA-UE “mirava a rendere l’UE indipendente dal GNL russo in un periodo di tempo molto breve“.

Oltre agli accordi di cui sopra, la Commissione Europea ha indicato che lavorerà con gli Stati membri dell’UE per garantire una domanda stabile di GNL USA aggiuntivo di circa 50 miliardi di metri cubi all’anno almeno fino al 2030. Nel piano REPowerEU presentato l’8 marzo, la Commissione Europea ha proposto che l’UE importi ogni anno altri 50 miliardi di metri cubi di GNL dal Qatar, dagli Stati Uniti, dall’Egitto, dall’Africa occidentale e da altri luoghi. Secondo la dichiarazione congiunta, la Commissione Europea sembra aver stanziato tutta la “quota” per ulteriori importazioni di GNL negli Stati Uniti. Se il piano di cui sopra fosse attuato e l’UE dovesse ridurre con successo la domanda di gas naturale di 100 miliardi di metri cubi entro il 2030, il GNL statunitense potrebbe rappresentare circa il 30% delle importazioni totali di gas naturale dell’UE in quel momento.

Le due parti hanno anche confermato la loro determinazione congiunta di porre fine alla dipendenza dell’UE dai combustibili fossili russi entro il 2027. Ciò ha interrotto la strategia di lunga data dell’UE di raggiungere l’”indipendenza energetica” attraverso la cooperazione energetica UE-Russia negli ultimi tre decenni e ha notevolmente aumentato la suscettibilità dell’UE di essere “manipolata” dagli Stati Uniti sia nell’energia che nella finanza.

2. La competitività delle industrie europee potrebbe diminuire

Negli ultimi anni, e soprattutto dopo lo scoppio della pandemia di COVID-19, sia gli Stati Uniti che l’UE si sono resi conto dell’importanza della reindustrializzazione. Sebbene rimangano fedeli partner dell’alleanza, gli Stati Uniti e l’UE sono ora impegnati nel gioco a somma zero della competizione per attirare le aziende industriali nei rispettivi mercati nazionali. Gli Stati Uniti si sono trasformati in un esportatore di energia e oscurano l’UE in termini di solidità finanziaria. Tuttavia, la misura in cui la catena industriale statunitense è stata svuotata è molto più grave di quella dell’UE. Pertanto, l’accesso a un approvvigionamento energetico stabile e conveniente è diventato un’area chiave per entrambe le parti in quanto competono nel processo di reindustrializzazione.

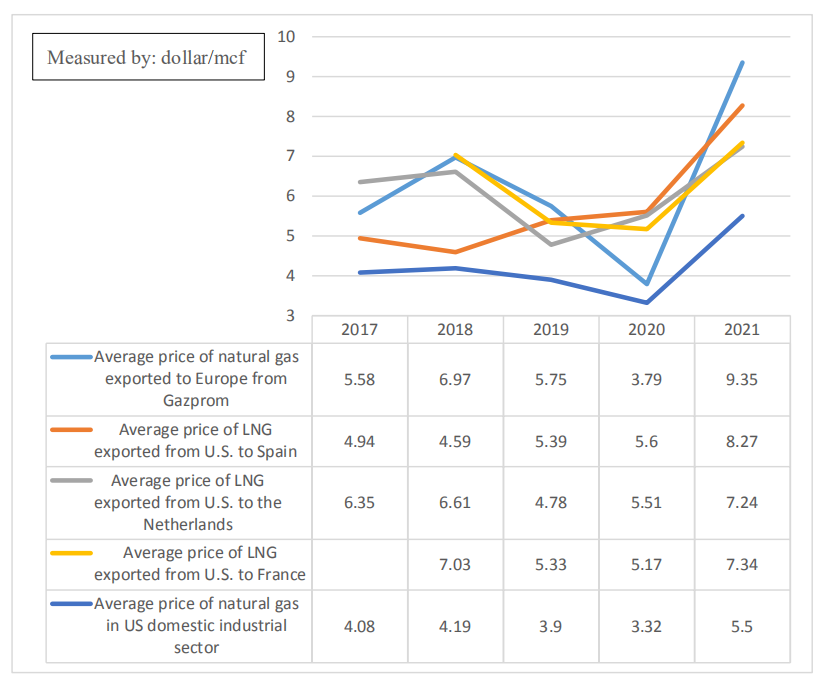

In quanto importatore di energia, l’UE si trova in una posizione relativamente svantaggiosa. Il grafico sopra mostra che dopo la dichiarazione USA-UE del luglio 2018, quando il GNL statunitense è entrato per la prima volta nel mercato dell’UE, il prezzo medio del gas naturale esportato da Gazprom in Europa era relativamente alto. Nel 2019, Spagna, Francia e Paesi Bassi, posizionati lungo la costa atlantica, sono diventati i primi tre acquirenti di GNL statunitense all’interno dell’UE, posizione che mantengono oggi (NB: i Paesi Bassi ne hanno acquistato più della Francia nel 2021).

A metà del 2021, l’UE ha iniziato a promuovere il pacchetto Fit-for-55 e il Carbon Border Adjustment Mechanism (CBAM), nel tentativo di applicare l’economico gas naturale russo importato dal 2020 come “antidolorifico” industriale durante la sua transizione verso l’economia verde. Dopo la sua transizione, l’UE ha imposto enormi dazi sul carbonio ai Paesi esportatori di energia, il che ha costretto il prezzo medio del GNL di Gazprom a superare quello del GNL statunitense esportato in Spagna, Paesi Bassi e Francia. In quanto tale, il fatto che la Commissione Europea sia passata al GNL statunitense ha una certa giustificazione economica ma non controbilancia il rischio significativo di una maggiore dipendenza dall’energia statunitense.

Ancora più importante, una volta che gli Stati Uniti e l’Europa svilupperanno una relazione stabile tra domanda e offerta di GNL, l’economia dell’UE molto probabilmente dovrà affrontare la difficile situazione di costi di produzione più elevati e una competitività industriale inferiore rispetto agli Stati Uniti. Dopotutto, il prezzo medio del gas naturale nel mercato del settore industriale interno degli Stati Uniti è molto inferiore a quello del GNL esportato dagli Stati Uniti in Spagna, Paesi Bassi e Francia. A differenza del gasdotto russo, che ha già ricevuto l’investimento infrastrutturale iniziale, le importazioni di GNL da parte dell’UE comportano costi di spedizione e costi di costruzione e gestione di terminali GNL. Dopo lo scoppio del conflitto Russia-Ucraina, il costo di costruzione del terminale Brunsbuttel GNL in Germania è salito a oltre un miliardo di euro, superando di gran lunga i 450 milioni di euro precedentemente stimati.

Inoltre, il prezzo dell’energia ha indotto un calo della competitività industriale dell’UE e i rischi per la sicurezza posti dal conflitto Russia-Ucraina hanno aumentato la probabilità che l’industria graviti dai Paesi in via di sviluppo verso gli Stati Uniti, invece che l’UE. Questo non solo metterà l’UE in una posizione svantaggiata nella competizione per la reindustrializzazione con gli Stati Uniti, ma avrà un impatto di vasta portata sull’economia dell’UE. La combinazione di una indebolita reindustrializzazione dell’UE, aumenti dei tassi di interesse superiori alle attese da parte della Federal Reserve statunitense e la fuga di capitali dall’UE, causata dal conflitto Russia-Ucraina, potrebbe ulteriormente indebolire l’effetto stimolante degli investimenti nell’economia europea. In quanto tale, l’impatto dell’elevata inflazione nella zona euro, che ha raggiunto il 7,5% a marzo 2022, indica il potenziale degli Stati membri dell’UE di ripetere gli errori di altri Paesi sviluppati alla fine del secolo scorso e di cadere nella stagflazione laddove l’intervento del governo fallisce per invertire la contrazione economica.

3. Il predominio del dollaro sull’euro potrebbe consolidarsi ulteriormente

Dalla sua introduzione, l’euro ha sfidato il dominio del dollaro. Il metodo di regolamento delle transazioni sulle merci, sia in dollari che in euro, influisce direttamente sulla proporzione e sullo stato della valuta nel sistema di pagamento internazionale. Poiché il commercio tra l’UE e la Russia può essere regolato in euro, la cooperazione energetica UE-Russia non solo ha aumentato l’uso dell’euro nella comunità internazionale, ma ha anche ridotto le riserve in dollari degli Stati membri dell’UE per gli acquisti di energia. Di recente, il cancelliere tedesco Olaf Scholz ha ribadito che la Germania si rifiuta di acquistare gas naturale dalla Russia in rubli, sottolineando che la maggior parte dei contratti di fornitura di gas naturale tedeschi specificano il pagamento in euro, con solo una piccola parte denominata in dollari.

Sulla scia del conflitto Russia-Ucraina, la Germania non solo ha sospeso il processo di certificazione del progetto tedesco-russo Nord Stream 2, ma ha anche deciso di costruire un nuovo terminale GNL a Brunsbuttel con una capacità di 8 miliardi di metri cubi l’anno, progettato per supportare la nuova enorme domanda di importazioni di GNL da Paesi diversi dalla Russia. Se la dichiarazione congiunta degli Stati Uniti e della Commissione Europea del 25 marzo verrà implementata, entrambe le parti potrebbero avere ulteriori ordini di GNL fino a 15 miliardi di metri cubi nel 2022, raggiungendo possibilmente 50 miliardi di metri cubi all’anno almeno fino al 2030. Questi ordini di GNL molto probabilmente saranno regolati in dollari anziché in euro, il che avrà un forte impatto sullo status internazionale dell’euro.

CLICCA QUI PER LA PAGINA FACEBOOK

Giulio Chinappi – World Politics Blog